Alerte Conformité Sociale : Revalorisation du SMIC au 1er juin 2026 et impacts BOSS / RGDU

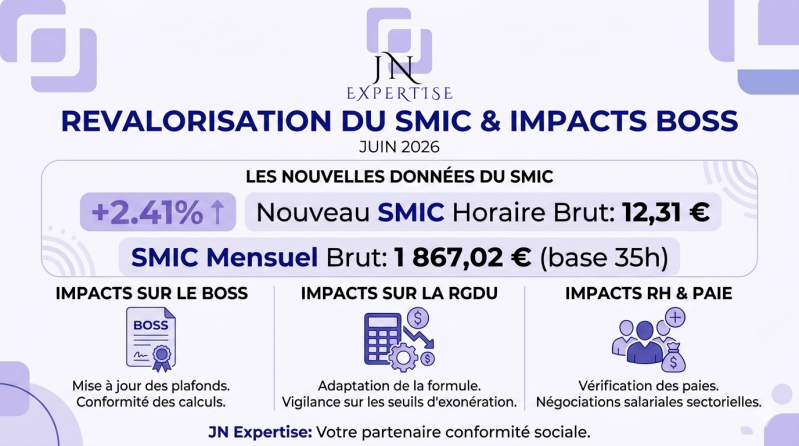

En tant que chefs d’entreprise et directions financières, vous devez faire face à une nouvelle modification des paramètres de la paie en cours d’année. Suite au franchissement du seuil légal d'indexation lié à l’inflation, l’arrêté du 22 mai 2026 revalorise le SMIC de 2,41 % à compter du 1er juin 2026.

Au-delà de la stricte revalorisation du taux horaire, cette modification de cours d'année engendre des complexités techniques majeures, immédiatement précisées par l'administration sur le portail BOSS (Bulletin Officiel de la Sécurité Sociale) et entérinées par le décret n° 2026-509 du 12 juin 2026 relatif à la Réduction Générale Dégressive Unique (RGDU).

Voici notre analyse technique des points de vigilance à sécuriser dès les paies de juin.

Les nouveaux paramètres chiffrés obligatoires

Ces données légales se substituent aux grilles applicables depuis janvier 2026 et s'imposent pour le calcul des rémunérations et des cotisations :

1. Impact sur les cotisations patronales : Les nouvelles règles du BOSS

Le communiqué du BOSS du 5 juin 2026 est venu clarifier un point essentiel qui impacte directement vos budgets de charges sociales : le gel des seuils d'éligibilité fondés sur la valeur du SMIC au 31 décembre 2023.

La hausse du SMIC au 1er juin modifie le coefficient multiplicateur à retenir en paie pour l’application des taux réduits de cotisations patronales. L'administration retient désormais les équivalences suivantes :

-

Cotisation Maladie (taux réduit à 7 % au lieu de 13 %) : Éligibilité fixée à 2,5 fois le SMIC du 31 décembre 2023. Compte tenu de la hausse, le seuil passe strictement à 2,3396 SMIC au 1er juin 2026.

-

Cotisation Allocations Familiales (taux réduit de 1,8 point) : Éligibilité fixée à 3,5 fois le SMIC du 31 décembre 2023. Le nouveau seuil de contrôle en paie s'établit à 3,2754 SMIC au 1er juin 2026.

Note technique : Pour les entreprises appliquant des régimes spécifiques (personnels de certains régimes spéciaux), le BOSS réajuste également les seuils (ex: 2,25 fois le SMIC de janvier 2025 devient 2,1714 SMIC au 1er juin 2026).

2. Sécurisation de la Réduction Générale Dégressive Unique (RGDU)

3. Risque d'effet "sandwich" sur les grilles conventionnelles

Avec un SMIC brut à 1 867,02 €, le tassement des bas salaires s'accentue. Vous devez procéder à un audit de votre pyramide des salaires :

-

Vérification des minima conventionnels : Si le premier échelon de votre convention collective est inférieur au nouveau SMIC, vous devez obligatoirement verser une indemnité différentielle pour atteindre 12,31 €/heure.

-

Ajustement des contrats d'alternance : La rémunération des apprentis et des contrats de professionnalisation (indexée sur un pourcentage du SMIC légal) doit être réévaluée dès la paies de juin.

Ce que JN Expertise fait pour vous

La paie ne supporte pas l'approximation, d'autant que le BOSS rend ces dispositions immédiatement opposables.

Dans le cadre de notre mission d'accompagnement social, nos équipes de collaborateurs et de juristes procèdent actuellement aux diligences suivantes :

-

Mise en conformité et intégration des nouvelles formules de calcul de la RGDU conformes au décret du 12 juin 2026.

-

Audit des salaires de vos collaborateurs proches du salaire minimum et de vos alternants.

-

Recalcul de vos prévisionnels de charges sociales pour le second semestre 2026.

Nous vous invitons à prendre contact avec votre collaborateur social dédié chez JN Expertise pour valider la conformité de vos variables de paie avant la clôture de ce mois.

Ajouter un commentaire

Commentaires